摘要:摘要:出厂价高过茅台和五粮液的主力产品(欢迎关注闺蜜财经)撰文|蜜妹儿&编辑|凯按:这是闺蜜财经第1028篇原创稿件白酒股跌跌不休,3月消费数据难看。另一边,冲击上市的郎酒却官宣要涨价。据21世纪经济报道,网传的一份四川古蔺郎酒销售有限公司...

摘要:出厂价高过茅台和五粮液的主力产品(欢迎关注闺蜜财经)

撰文|蜜妹儿&编辑|凯

按:这是闺蜜财经第1028篇原创稿件

白酒股跌跌不休,3月消费数据难看。另一边,冲击上市的郎酒却官宣要涨价。

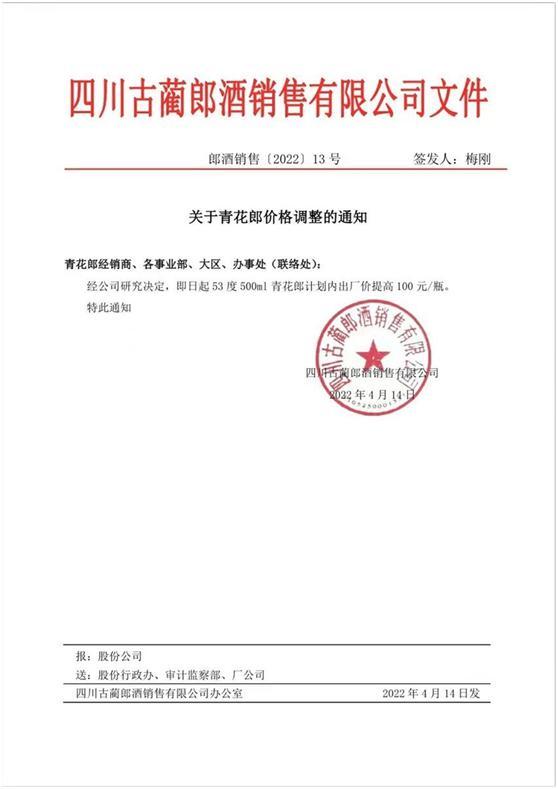

据21世纪经济报道,网传的一份四川古蔺郎酒销售有限公司文件被厂家证实:郎酒股份高端产品53度500毫升青花郎计划内出厂价提高100元/瓶。

此前该系列酒出厂价为每瓶909元,调整后价格为每瓶1009元。截至4月19日蜜妹发稿,郎酒的官方渠道零售价为1499元/瓶(500ml)。

调价后,青花郎出厂价明显高过贵州茅台和五粮液的主力产品。

01

这并非青花郎第一次调价。据潇湘晨报,2019年,郎酒宣布青花郎未来的目标零售价为1500元/瓶,并且将在三年内分6次提价来达成。

2019年6月,青花郎的出厂价上调79元至859元/瓶,当年12月再上调50元至909元/瓶。2020年9月,青花郎零售价调整为1499元/瓶。

市场方面是否能和茅台抗衡尚未可知,从价格来看,青花郎似乎已经向茅台看齐。

看到这里,很多女性蜜友估计还不太了解青花郎和其背后的四川郎酒股份有限公司(简称“郎酒”)是何来头,价格居然可以叫板茅台。

据官网介绍,四川郎酒股份有限公司是以生产经营郎牌系列酒为主营业务的大型现代化企业,员工近16000人,旗下有17家全资及控股子公司。

“郎”酒品牌因地名而来,郎酒股份主要生产基地位于四川省古蔺县二郎镇。从二郎镇到上游茅台镇的49公里赤水河谷,被公认为是世界上具有较强影响力、成长性和发展潜力的白酒产区之一。

青花郎是郎酒旗下的一款高端产品,从郎酒此前提交的招股书里可以看到,其高端白酒占总营收的比例呈逐年走高的趋势。

2020年,郎酒的高端白酒占据了其营收的45.41%,近半壁江山。另一边,次高端、中端白酒的占营收比逐年走弱,中低端白酒占比则年年走高,分化趋势明显。

02

和多数中国名酒一样,郎酒曾经也是国企,后历经改制成为今天富豪汪俊林实际控制的企业。

关于改制,这背后问题很复杂,证监会也问过。蜜妹的好朋友杠杆游戏曾经提到一个细节,2002 年,古蔺国资制定了《郎酒集团产权变动方案》,该方案经古蔺县、泸州市两级政府同意,并转报四川省政府。但这个方案未获得批复。

2006年,古蔺国资有出具相关补充说明对上述《方案》中报批程序进行了修改,相关方案及有关补充说明经古蔺县财政局、泸州市国资委、四川省国资委同意并转报国资委,国资委给予了批复同意。

这次改制后,宝光集团入主郎酒。

还是2006年,经过一番过程,古蔺县政府同意将原约定量化转让给职工的郎酒集团23.44%的股权,以原约定价格转让给宝光集团。

时间来到2016年11月,万华投资、宝光集团、郎酒集团分别与汪俊刚、汪俊林签订了《股权转让协议》,同意万华投资将持有的郎酒股份2500万股以2500万元的价格转让给汪俊刚;宝光集团将持有的郎酒股份2500万股以2500万元的价格转让给汪俊林;郎酒集团将持有的郎酒股份5000万股以5000万元的价格转让给汪俊林。

一言以蔽之,改制后的郎酒经过各种转让、增资、重组等操作,从一开始的5亿元左右,到此后的100亿元出头,再到600亿元左右估值,越来越值钱。

03

郎酒能顺利上市吗?

最近看到青花郎涨价新闻蜜妹才意识到,郎酒的招股书已经提交快2年了,目前似乎还未有进一步进展。

早在2020年6月,郎酒预披露IPO招股书谋求深交所主板上市,而这已经是郎酒第三次冲击上市。

直到2021年5月,很多人都差点忘了这回事,证监会的53问又将郎酒上市拉回公众视野。这53问,每一问都涉及核心,分别涵盖规范性、信息披露、其他等方面。

比如规范性问题就涉及:郎酒股份的历史问题、产权问题、生产、经销、市场竞争、舆论环境等各个层面,在数据上,包括营业收入、营业成本、采购金额、毛利率、费用率和净利润等。

郎酒股份与股东、子公司之间是否存在纠纷,国有资产、集体资产改制、国有股权、集体产权转让过程的合法合规性,有无造成国有资产流失、集体资产流失等历史问题。

其实此前郎酒也回答过,但相关方面满意吗?

2021年6月,郎酒更新招股书,这次的数据让蜜妹惊讶。

如上图更新的数据显示,2021年1-3月,郎酒营收32.22亿元,同比增长293.44%;营业利润16.92亿,同比增长10679.76%。期内归母净利润也转负为正,为12.60亿,2020年同期这一数据是4376.39万元。

对此,郎酒解释称,2020年一季度,受新冠肺炎疫情的影响,公司产品市场需求出现一定程度的下滑或延迟,公司营业收入及利润规模均相对较小。

2021年一季度,随着国内新冠肺炎疫情的有效控制以及高端酱香白酒市场的消费需求持续旺盛,公司的销售得以改善,公司营业收入和净利润因此较2020年同期实现较大幅度增长。看来是特殊原因?

现实是,在白酒行业格局已经较为固化、增量红利已然消失的如今,郎酒未来的增长空间不一定会很高。

实际上关于此次青花郎涨价,已经有部分观点认为,实为“明涨暗降,为了出货”“依靠涨价完成利润目标”……

假如成功上市,未来的压力估计不小。但话说回来,白酒股的市值似乎也不太靠业绩说话?

版权声明:本文系闺蜜财经创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!