摘要:7月底,市场传出郎酒要借壳群星玩具上市的消息,这让原本股价低迷、一度处于退市边缘的群星玩具突然成为资金疯狂追捧的对象,最后证明该传闻不实。其实在此之前,就有郎酒借壳泸天化的传闻,最后都不了了之。在川酒“六朵金花”中,除了郎酒和剑南春之外,五...

7月底,市场传出郎酒要借壳群星玩具上市的消息,这让原本股价低迷、一度处于退市边缘的群星玩具突然成为资金疯狂追捧的对象,最后证明该传闻不实。其实在此之前,就有郎酒借壳泸天化的传闻,最后都不了了之。

在川酒“六朵金花”中,除了郎酒和剑南春之外,五粮液、泸州老窖、沱牌舍得、水井坊早已逐梦A股资本市场,而郎酒的上市之路可谓漫长而曲折。

2007年郎酒首次开启上市计划,但受企业规模、经营业绩及经营状况等因素的影响被搁浅;

2009年,郎酒被列入四川省重点上市培育第一批名单,但是上市仍未成功;

2018年,郎酒上市进入到泸州市千亿白酒产业三年行动计划中,但是上市程序仅开了个头,便没了踪影;

2020年5月,郎酒再次提交了IPO申请,2021年5月28日,证监会要求广发证券核查并披露郎酒股份涉及规范性、信息披露及其他等共计53个问题,2022年4月28日,历时15年长跑,作为呼声颇高的“酱香第二股”,郎酒主动撤回了IPO申请。

郎酒的历史问题

在2021年5月证监会的53个问题中,就涉及到了改制、资产流失、外资股东、与竞争对手关系等。尽管郎酒在一个月后更新了招股书进行回应,但是招股书疑点众多且回应有限,而在今年主动撤回上市,业内更多偏向于认为除了业绩存疑外,也有历史遗留问题没有得到很好的解决等原因。

截图自证监会2021.5.28日发布文件

《四川郎酒股份有限公司首次公开发行股票申请文件反馈意见》

郎酒IPO之路的15年,关于其改制以及商标所有权的问题也跟随了它15年。

2002年,郎酒集团改制。汪俊林、张静夫妇全资持有的宝光集团通过4.9亿元对价以及额外1.5亿元职工工龄买断款,撬动了总资产17.28亿元、净资产6.39亿元的郎酒集团100%股权,成功完成这宗“蛇吞象”的交易。

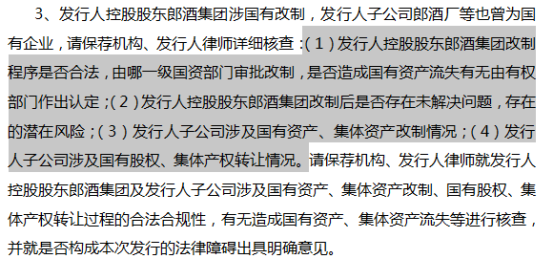

在证监会的反馈意见中,证监会要求保荐机构与公司核查“改制程序是否合法,当时由哪一级国资部门审批改制,以及有无造成国有资产、集体资产流失,有无由有权部门作出认定等”。

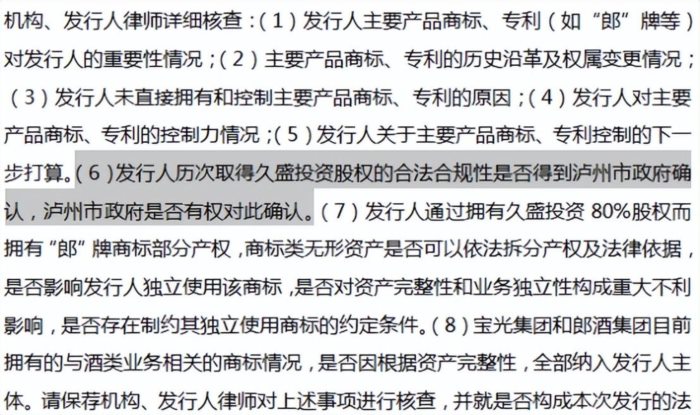

除此以外,“郎酒”商标归属权是另一个问题。宝光集团从古蔺国资手中受让郎酒集团100%股权时,古蔺国资只转让了郎酒集团的有形资产,并未转让“郎”品牌的相关商标、商誉及专利技术等无形资产,仅由古蔺国资许可上述无形资产归郎酒集团独家使用。

根据合同,2002年“郎酒”商标等无形资产的许可使用费为250万元,并按照每年酒类销售收入比上年增加数的1%标准收取许可使用费。当郎酒集团年度酒类销售收入达到6亿元,则宝光集团拥有10%的无形资产所有权;郎酒集团年度酒类销售收入每增加1亿元,则宝光集团也相应增加5%无形资产所有权。以此类推,宝光集团最高拥有不超过30%的无形资产所有权。同样的,如果年度酒类销售收入减少,郎酒集团所占无形资产所有权也相应减少,一旦销售收入低于6亿元,郎酒集团所有者将不再享有无形资产所有权。

但在这之后,汪俊林分四次间接取得了“郎”字商标80%的价值,仅仅用40万再一次上演了“蛇吞象”式的资本运作。

因此,针对郎酒股份没能直接拥有和控制商标所有权的问题,证监会提出质疑,并询问企业下一步针对商标所有权有何打算,并特别指出“在历次取得久盛投资股权的合法合规性,是否得到泸州市政府确认,以及泸州市政府是否有权对此确认”。

截图自证监会2021.5.28日发布文件

《四川郎酒股份有限公司首次公开发行股票申请文件反馈意见》

业务经营:负债率是茅台的三倍,存货金额高于营收

从营收数据来看,早在2011年郎酒营收就已经破百亿,在那之后便陷入增长颓势,随后更是一路走低。2018-2020 年,郎酒的营业收入分别为 74.79 亿元、83.48 亿元、93.37 亿元;净利润分别为 7.26 亿元、24.44 亿元、25.21 亿元。2021年营收再次突破百亿大关,据汪俊林透露,2021年郎酒销售回款超过150亿元。

郎酒营收数据(截图自招股书)

从营收数据来看,郎酒2020年的营收排中国白酒行业第8位,已经达到头部酒企的水平。但与营收猛增同步的是负债率和存货数据的攀升。

招股书显示,2018年-2020年,公司合并口径资产负债率分别为67.02%、66.06%与63.60%,而茅台近10年资产负债率平均23.56%,白酒上市公司平均负债率为34.92%,可以看出,郎酒的负债率约为茅台三倍,也远高于白酒上市公司平均水平。

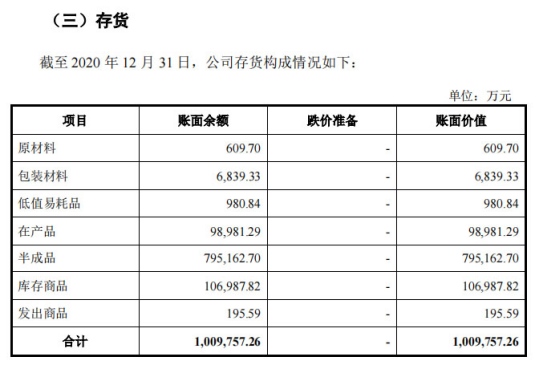

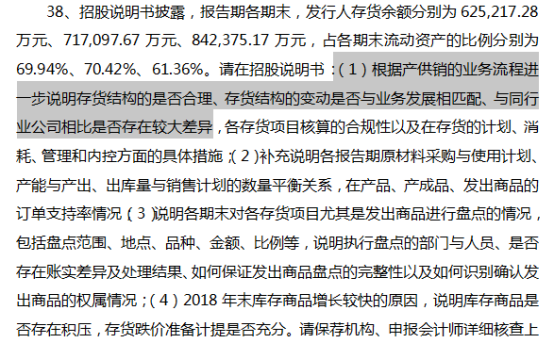

另一方面,郎酒的存货营收占比也高出行业平均水平一大截。招股书显示,2017-2019年郎酒的存货分别为62.52亿元、71.71亿元、84.24亿元,连年增长。截至2020年底,郎酒的存货达100.98亿元,其中半成品存货79.52亿元、库存商品10.70亿元,总存货数值甚至比同期的营收高出超7亿元。

郎酒截至2020年底的存货构成(截图自招股书)

这种存货金额高于营收的情况,在上市白酒企业中也是较为罕见的。存货数据的上升也可以从侧面反映酒不好卖,如果要消化存货或者提升自己存货的价值,就必须把二级市场交易老酒的价值炒上去。

因此,证监会在给郎酒的反馈意见中重点关注此情况,要求说明存货结构是否合理、存货结构的变动是否与业务发展相匹配、与同行业公司相比是否存在较大差异等问题。

截图自证监会2021.5.28日发布文件

《四川郎酒股份有限公司首次公开发行股票申请文件反馈意见》

营销宣传“捆绑”茅台引争议

在酱酒甚至整个白酒行业,茅台都是当仁不让的王者,也是股票市场最具投资者欢迎的酒企。

在业绩上的尴尬让郎酒加大了营销力度,早在2011年,郎酒就以1.26亿元冠名央视春晚,此后不断在央视抢占黄金时段,除了连续多年冠名央视春晚外,还拓展到“年度经济人物评选”、“元宵晚会”、“世界杯竞猜”等各个标杆性栏目和焦点事件的报道上。

可见,郎酒在传统营销渠道上从未手软。

2017年,郎酒把青花郎的全新广告语改成了“云贵高原和四川盆地接壤的赤水河畔,诞生了中国两大酱香酒,其中一个是青花郎。青花郎,中国两大酱香白酒之一”,搭茅台便车的营销手段引发市场和舆论巨大争议,更是遭到同行们的一致质疑反对,被指误导消费者,直到2021年青花郎全新战略定位升级为“赤水河左岸庄园酱酒”,这一广告语才被摒弃。

与此同时,郎酒近年来发力高端,招股书显示,报告期内高端白酒在郎酒总营收中占比越来越高,由2018年25.8%大幅提升至2020年的45.41%。今年4月份,53度500ml青花郎出厂价由909元/瓶上涨至1009元/瓶,超过飞天茅台,成为国内首家单瓶出厂价破千的酒企。

可见,虽然广告宣传上“脱钩”了,但价格上却在对标。在自身产品优势有限的情况下,营销与涨价并行无疑是对渠道的一种伤害,更透支了品牌力。

“酱香第二股”之争

“郎”酒品牌因地名而来,郎酒主要生产基地位于四川省古蔺县二郎镇,从二郎镇到上游茅台镇的49公里赤水河谷,被公认为是世界上具有较强影响力、成长性和发展潜力的白酒产区之一。赤水河也被誉为“中国白酒的母亲河”,除了茅台以外,郎酒和习酒是赤水河左右两岸最突出的代表,也互为最强竞争对手。

过去几年,“酱酒热”不断发酵,酱酒行业出现了高速增长,用8%的产量贡献了白酒全行业营收的31%和利润的46%,是典型的低产高收型酒类。光大证券研报显示,2017年至2020年,酱酒收入年复合增速达13.15%,远高于白酒行业整体1.78%的年复合增速。

近年来,习酒业绩迅猛攀升,2021年实现156亿元营收,并在今年上半年内完成了百亿元销售额,创同期历史新高。习酒自1998年并入茅台集团,习酒的日益壮大离不开茅台集团的帮扶及品牌背书,但也因此习酒的上市问题一直被搁置。今年7月,习酒集团正式成立,这意味着习酒终于能够独立经营。习酒的单飞,引发资本市场无限幻想,让“酱香第二股”的竞争再泛涟漪。

在营收、基酒产量、成品酒产量、产品销量方面,郎酒都远不及贵州茅台,追赶茅台不现实,跟习酒之间的“酱香第二”之争也并未尘埃落定。

15年的上市路,郎酒对“酱香第二股”的市场地位似乎志在必得,只不过,郎酒还有很长的路要走。(梁计)

参考资料:

《财经天下周刊》:郎酒没有茅台的命

四川郎酒股份有限公司首次公开发行股票招股说明书

四川郎酒股份有限公司首次公开发行股票申请文件反馈意见