摘要:独立 稀缺 穿透水滴石穿,撤退是为更好的进攻。作者:于朝业编辑:王猛风品:司廷来源:铑财——铑财研究院酌酒与君君自宽,人情翻覆似波澜。执着上市的郎酒,似乎释然了。4月28日,证监会2021年度首次公开发行股票申请终止审查企业名单,郎酒在列。...

独立 稀缺 穿透

水滴石穿,撤退是为更好的进攻。

作者:于朝业

编辑:王猛

风品:司廷

来源:铑财——铑财研究院

酌酒与君君自宽,人情翻覆似波澜。

执着上市的郎酒,似乎释然了。

4月28日,证监会2021年度首次公开发行股票申请终止审查企业名单,郎酒在列。值得注意的是,此次终止系其主动撤回申请。

虽说是主动,但也意味着郎酒15年内三次IPO铩羽而归。伴随马拉松式长跑,时间成本、财力精力投入不必赘言。没有云开见月明,看似波澜不惊、“平常心”的背后,郎酒及汪俊林又有多少“不甘”与无奈呢?

01

IPO三折戟 有哪些“硬伤”?

LAOCAI

为何终止上市?

郎酒股份方面向媒体表示,根据公司发展需要暂停上市,原计划募集资金项目已建成。

只是,酱酒第二股的光环价值,又何止一个募资能够衡量?

深入一度,证监会的反馈意见横亘,应是一关键考量。

万字长文,53个问题林林总总,涵盖规范性、信息披露、诉讼和仲裁情况、应收账款、存货等方面。

化繁去简,主要有两方向“硬伤”:一是历史遗留问题;二是业务经营问题。

历史遗留方面,郎酒改制、后续股权变动都是关注重点。

2002年,汪俊林、张静夫妇全资持有的宝光集团表示,未来五年内,分期付款共计6.4亿元将郎酒集团的100%股权收入囊中。

玩味的是,据媒体报道,在郎酒改制时,总资产为17亿元,净资产6亿元,而宝光集团总资产仅1亿元,年销售额5000多万。

“蛇吞象”之举,怎不引人注目?

关于改制程序是否合规,郎酒股份在2021年6月更新的招股书中提及,包括郎酒产权变动方案未获市政府批准、郎酒产权变动修订案未报市政府审批、郎牌商标转让违规操作等多道“程序瑕疵”。

经营方面,证监会要求保荐机构核查郎酒公司酱香型产品与茅台、国台的竞争关系,与川酒“六朵金花”的竞争关系。

对此,郎酒招股书中并没作出详细说明。

并不算苛求。梳理基本面,以下几个槽点不可不察。

资产负债率高企:2018年至2020年,郎酒合并口径资产负债率分别为67.02%、66.06%与63.60%。

什么水平多少呢?以2019年为例,同花顺iFind数据显示,18家白酒上市公司平均负债为32.34%,郎酒负债率超出2倍。

招股书称,原因是公司近几年通过负债方式大力拓展基酒产能与基酒储存、增加营销投入等。

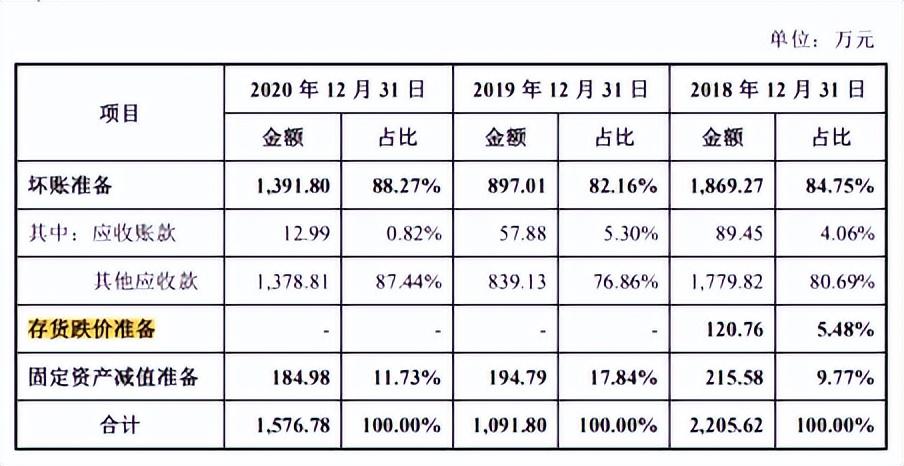

存货占营收比例也高于同行。据招股书,截至2020年底公司存货高达100.98亿元,而当年营收才93.37亿元。其中,半成品存货79.52亿元、库存商品10.70亿元。

存货跌价准备也让人“看不懂”。对存货计提减值准备,已是业内共识。而郎酒2019、2020两年的存货跌价准备为0。

第三方回款情况也不轻松。2018-2020年均出现不同程度的第三方回款问题,其中2018年金额高达26亿元,占主营业务收入的比例高达30.16%。

子公司方面,郎酒股份体系内主要有两家全资子公司与地产相关,分别是负责运营郎酒庄园的古蔺郎酒庄园有限公司和古蔺天宝洞休闲度假酒店有限公司。其中,郎酒庄园要对标世界顶级庄园,斥资200亿元打造。

但这两家公司均处亏损状态,2020年营收分别为2.1亿、1.28亿元,净利亏损98.73万元和161.64万元。

资本市场,只认实力不认眼泪。基本面不稳,上市一波三折也就在情理中。

早在2007年,郎酒就计划上市,并成立郎酒股份有限公司,但当年因企业规模、经营业绩等影响,暂停IPO。

2009年8月,郎酒股份再战,并被列2009年四川省重点上市培育第一批企业名单,然仍无疾而终。

中国食品产业分析师朱丹蓬认为,郎酒IPO不成功有一些历史原因,遗留下来的问题没有得到很好解决,成为郎酒多次IPO失败的一个核心因素。

02

高增喜与忧

LAOCAI

当然,外部原因也是客观存在的。

IPO不顺者不止郎酒一家。比如同样冲击酱香第二股的国台酒业,也在去年主动终止IPO。此外,习酒、金沙酒业也曾计划上市,亦无后续动作。

行业分析师郝瑞表示,不仅是郎酒自身合规性、竞争力等敏感问题,更广度看其冲关的创业板亦存一定政策掣肘。

2020年6月,深交所提出“原则上不支持”12类行业的公司在创业板上市,白酒包含其中;2021年8月,国家监管总局召开白酒市场秩序监管座谈会。

内外因交织,与其骑虎难下,不如主动撤单,以谋再战。

作为川酒“四朵金花”之一,公司主营业务为“郎”牌白酒的研发、生产与销售,主要产品包括酱香、浓香、浓酱兼香型白酒。

虽手握知名品牌,但拉长维度,其经营业绩并不多讨喜。

2011年,郎酒营收就突破100亿元,之后业绩震荡下滑,最严重时缩水70%。2017年,郎酒决心重返百亿阵营,实际营收比目标减少30亿元。

欣喜的是,最近几年开始稳中有增。2018年至2020年营收分别为74.79亿元、83.48亿元、93.37亿元,年均复合增长率12%左右;同期净利分别为7.26亿元、24.43亿元和25.21亿元,年均复合增长率约86%。主营业务毛利率 75.38%、80.94%和 82.43%。

可喜增长可圈可点,然作为酱香第二股种子选手,仍远无法与茅台相提并论。同期,后者营收分别为772.0亿元、888.5亿元和979.9亿元,均超郎酒10倍;净利分别为352.0亿元、412.1亿元、467.0亿元,悬殊差距一目了然。

当然,郎酒仍有高增速。郎酒集团董事长汪俊林表示,2021年,公司销售回款超150亿元,酱香白酒销量1.1万吨,2022年酱香白酒计划投放量1.3万吨至1.5万吨。

节节高升,亦是郎酒冲击IPO底气所在。

只是,高增能维持多久、发展质量如何、有无隐忧,仍需观察。

内部看,如上述的高企存货、高企资产负债率等问题。

外部看,白酒行业格局日益固化、增量红利已然消失。马太效应加剧,郎酒有多少核心优势?能吃到多少成长蛋糕?

2020年,郎酒营收排在上市白酒企业第8,白酒市占率约1.6%左右。规模效应尚需培育。

如何破局,研发是个重要方向。2020年,郎酒股份研发费8438.89万元,其中有4065万元付给了385名研发人员(人均薪酬约为10.56万元)。其他并未给出说明。同期,五粮液为1.31亿元、洋河为2.6亿元,茅台为1.32亿元。

投入体量之外,报告期末,郎酒只有4个基础性项目结项成果,研发效率咋样呢?

03

提价是与非 高端代价知多少?

LAOCAI

千头万绪,还是产品说话。

“青花郎,中国两大酱香白酒之一”。应该说,郎酒产品高端化推进不予余力。对标茅台,是重要战略。

只是这个“拔高”定位,不止让郎酒付出大量宣传费用,还招致同行及舆论的吐槽。早在2018年9月,贵州仁怀酱香酒就公开喊话汪俊林:“中国只有一个正宗酱香酒,不存在两大酱香”。

往期舆论看,也有不少蹭热茅台的质疑声。

但这些并未影响郎酒、汪俊林雄心。2021年,青花郎定位升级为庄园酱酒,喊出对标世界级美酒口号。

不止喊口号,2019年郎酒宣布:青花郎未来的目标零售价为1500元/瓶,且将在三年内分6次提价来达成。

2020年9月,青花郎零售价调整为1499元/瓶,比肩茅台之意一目了然。

2022年4月14日,郎酒又将53度500ML青花郎计划内出厂价提高100元/瓶。零售指导价1499元/瓶不变,出厂价调为1009元/瓶。

什么概念呢?飞天茅台的出厂价是969元,五粮液普五的出厂价是889元/瓶。

不管怎么说,价格上青花郎已完成了“超越”。

问题是,市场认可度多少?多少消费者会买单?

要知道,宣布提价前的一个月,汪俊林还坦言青花郎的品牌影响力还有提升空间:“单就郎酒来讲,目前在一些高端宴会上,摆一瓶青花郎还需要解释一下,但是鸿运郎、青云郎就不用解释了,懂得都懂。”

看好声音认为,青花郎可凭此站稳千元价格、打开高端酒大单品出厂价格天花板,对高端酒价格体系的重塑,也将带来催化和促进作用。

看空观点认为,郎酒这波操作实为“明涨暗降,为了出货”、“依靠涨价完成利润目标”……

孰是孰非?等待时间作答。

不可否认,涨价可以巩固品牌号召力、渠道议价力,有利郎酒“控量、提质、扩需”。

但尽然容易吗?在消费不及预期、酱酒逐渐降温的大背景下,行业竞争白热化。前有茅台横亘,后有习酒、国台、金沙等追赶不停,市场从不缺替代者,高价青花郎有多少必选理由、价格与价值向匹配吗?

看看压货质疑,或许不算苛求。

众所周知,出厂价和终端价之间,正是各级经销商们的理论利润总额。如出厂价上调、一批价疲软,都会挤压青花郎经销商们的盈利空间。

据21世纪经济报道,有郎酒经销商曾透露,“经销商的毛利率低多了,很多时候是个位数,有的产品光靠卖的差价不赚钱,主要靠厂家返利补贴。”

郎酒招股书也显示,郎酒对经销商制定了相应的折扣政策,具体情况包括两类:“业绩达标折扣”及“营销支持折扣”。

行业分析师于盛梅表示,从销售层面看,如青花郎出厂价上涨,而其他市场条件未发生大变化,那么压力自然涌向各级经销商们。“一旦市场消费不畅,那么面临巨大库存压力的经销商们可能大量低价抛货以资金回笼,最终反而可能破坏掉郎酒的高端品牌调性。

换言之,提价也不能率性而为,高端进程也要实力匹配,一旦过于激进或会带来反噬力。

不是没有前车之鉴。2019年2月,《财经国家周刊》曾报道称,“郎酒近期有向经销商压货的行为,特别是在春节前。郎酒通过这一战术换取过短期的繁荣,然而渠道库存高企使郎酒倍感压力。”

说千道万,产品好不好、高不高端,不止看价格,市场最有发言权。

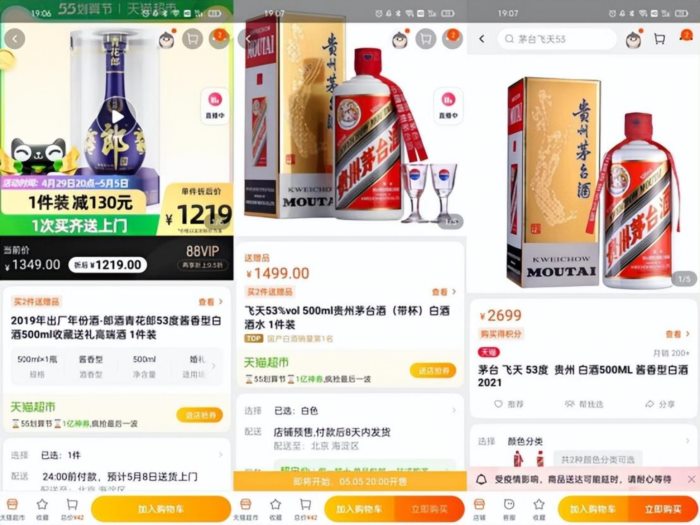

铑财查询发现,以天猫超市平台为例,青花郎的折后售价为1219元,正价1349亦低于零售指导价。对比之下,天猫超市1499元的飞天茅台正处“待抢”状态,其他平台的飞天茅台动辄2000元以上。

如何夯实高端属性、稳优高端属性?郎酒且行且远。

04

不甘底气 水滴石穿

LAOCAI

当然,系列努力也是有一定成效的。

2018年至2021年,郎酒高端白酒的占比已从25.88%升至45.41%,占据近半壁江山。

“上市是为了让郎酒更加规范,我们对于上市持平常心。”

如果《郎酒酱香产品企业内控准则》是一面照妖镜的话,那么首先照到的是郎酒自己。2022年3月28日,汪俊林如是说。我们要正大光明,透明地接受消费者和社会的监督。

自己接手郎酒20年来,对品质有了更深的理解——只有极致品质,才是郎酒做强、做长、做大的唯一道路。“即便很多人找我们做贴牌酒,开口就是5亿、10亿的订单,我们也一瓶贴牌酒也没做。”汪俊林说,如果郎酒选择短期业绩爆发,其2021年的销售达到200亿也完全没问题。

显然,郎酒、汪俊林也有一颗精进之心、沉淀之心、不甘求胜之心。抛弃短利短速、不乏长期主义,这也是其近年业绩企稳、稳中有升的重要原因。

展望未来,投资超百亿、用时超10年,包含五大生态酿造区的郎酒庄园已基本建成。产业链把控力进一步夯实。

从此看,此次终止,也是郎酒一个崭新开始。

有消息称,郎酒下一站可能选择港股。对此,郎酒未有回应。

在铑财看来,上市从来都是厚积薄发、水到渠成的事。相比“不甘”,更加重视基本面、基本功,消除“硬伤”、打磨优势。这样的平常心、价值心,IPO收获显然比代价更大。

诚然,IPO三次折戟有不能承受之重,后续挑战或许更大。但只要有上述三心,有长期主义的日拱一卒,就有郎酒、汪俊林卷土重来的底气、终达夙愿的可能。

水滴石穿,撤退是为更好的进攻。唯一的问题是,两者能否知行合一、拥有足够的毅力与隐忍。

本文为铑财原创

如需转载请留言